Taxonomía de las Entidades Sin Ánimo de Lucro (ESAL) en Colombia: una aproximación actualizada

Colombia tiene más de 338.000 Entidades Sin Ánimo de Lucro registradas. Pero, una mirada en mayor detalle revela que 132.368 recaudan o distribuyen fondos como actividad principal, y apenas 18.012 tienen hoy el rigor administrativo para mantener un Régimen Tributario Especial activo. Tres cifras, tres realidades distintas, tres maneras de abordar la taxonomía de las ESAL en Colombia.

Establecer una taxonomía para las Entidades Sin Ánimo de Lucro (ESAL) en Colombia no es una tarea sencilla, en tanto no existe un único registro de organizaciones para este sector. Por lo tanto, cualquier aproximación puede estar provista de errores o ambivalencias.

No obstante, este trabajo de investigación quiere ofrecer una clasificación lo más actualizada posible, analizando fuentes primarias y documentos con información de fuentes oficiales, para tener una foto, quizás aún parcial, pero lo más rigurosa posible.

Hecha esta anotación, podemos concluir que una comprensión precisa del sector requiere distinguir claramente entre tres universos numéricos, que responden a preguntas diferentes y provienen de fuentes distintas:

Universo | Cifra | Fuente / Fecha | Qué mide |

Total de Entidades Sin Ánimo de Lucro (ESAL) registradas y activas en Colombia | 338.055 | RUES/Confecámaras, dic. 2024 | Todas las ESAL con matrícula activa y renovada. Incluye entidades del régimen solidario. NO incluye JAC, iglesias, sindicatos. |

Organizaciones Sin Fines de Lucro (OSFL) bajo definición funcional de GAFILAT | 132.368 (39,2%) | Grupo de Acción Financiera de Latinoamérica (GAFILAT), dic. 2024 | Subconjunto del RUES con CIIU 9491/9499 o ESAL extranjeras. Primera cuantificación sistemática. |

ESAL con Régimen Tributario Especial activo (actualizaron para el Año Gravable AG 2025) | 18.012 (5,3%) | DIAN, corte 11-jul-2025 | Entidades que presentaron la solicitud de actualización del Registro Web para permanecer en el RTE. Universo activo tributariamente. |

¿Por qué esta primera discriminación es importante? Porque el universo de Entidades Sin Ánimo de Lucro está compuesto por más que fundaciones, que puede ser una idea generalizada errónea para quien no se mueve en este sector, y porque estas tres cifras nos aproximan a realidades distintas. Vamos paso a paso.

¿Qué es una Entidad Sin Ánimo de Lucro en Colombia?

Analicemos cuáles son las Entidades Sin Ánimo de Lucro en Colombia, en este caso sugiriendo tres bloques, pero entendiendo que pueden hacerse otras distribuciones:

Bloque 1 — ESAL del Régimen Común

Tipo | Registro | Inspección, Vigilancia y Control (IVC) | RTE | En def. GAFI |

Fundaciones | Cámaras de Comercio (RUES) | Gobernaciones / Alcaldías | Si cumple art. 359 | SÍ (CIIU 9499) |

Asociaciones y Corporaciones | RUES | Gobernaciones / Alcaldías | Si cumple art. 359 | SÍ (CIIU 9499) |

ESAL extranjeras con negocios permanentes | RUES + Supersociedades | Supersociedades (Dec. 326/2023) | No aplica RTE | SÍ (por defecto) |

Org. de educación superior (IES) | SNIES (MEN) | Ministerio Educación | Si cumple art. 359 | Caso a caso |

Entidades salud (IPS sin ánimo de lucro) | REPS (MinSalud) | Supersalud | Si cumple art. 359 | Caso a caso |

Org. deportivas (clubes, ligas) | RUES o registro seccional | Coldeportes/Min. Deporte | Si cumple art. 359 | Caso a caso |

Bloque 2 — ESAL del Sector Solidario

Tipo | Norma base | RTE | En def. GAFI |

Cooperativas (múltiple y de trabajo) | Ley 79/1988 | Automático art. 19-4 | NO |

Fondos de empleados | Dec. 1481/1989 | Automático art. 19-4 | NO |

Asociaciones mutuales | Dec. 1480/1989 | Automático art. 19-4 | NO |

TOTAL sector solidario en RUES | — | Automático | NO |

Bloque 3 — ESAL de Carácter Especial (excluidas del RUES)

Tipo | Norma | Registro | En def. GAFI |

Juntas de Acción Comunal (~45.000) | Ley 2166/2021 | Ministerio Interior / Gobernaciones | NO |

Iglesias y confesiones religiosas | Ley 133/1994 | Ministerio Interior | NO (persona jurídica especial) |

Fundaciones/corp. de actividad religiosa (CIIU 9491) | Cód. Civil | RUES | SÍ |

Asociaciones agropecuarias | Ley 2219/2022 | RUES | NO |

Veedurías ciudadanas | Ley 850/2003 | RUES (237 activas) | NO |

Cabildos indígenas y consejos comunitarios | Ley 89/1890 / Ley 70/1993 | Min. Interior | NO |

Sindicatos | CST arts. 364-365 | Min. Trabajo | NO (excluidos expresamente por GAFI) |

Partidos y movimientos políticos | Ley 130/1994 | CNE | NO |

Cajas de compensación familiar | Ley 21/1982 | Superintendencia Subsidio Familiar | NO |

Propiedades horizontales | Ley 675/2001 | Alcaldías | NO |

Esto nos muestra que el universo de Entidades Sin Ánimo de Lucro en Colombia no es solo diverso, sino que tiene registros, actores de vigilancia, inspección y control distintos, y marcos jurídicos diferentes. Razón por la cual intentar establecer una comprensión única es tan complejo. Incluso, estos mismos bloques podrían ser debatidos.

La primera cifra: 338.055 ESAL en Colombia a 2024

Entonces, hablar de 338.055 Entidades Sin Ánimo de Lucro en Colombia para 2024 (Confecámaras, 2024), lo que nos permite es actualizar una cifra que veníamos utilizando en el sector, a partir de un estudio de Confecámaras que para 2019 había identificado cerca de 200.000 ESAL en Colombia. Este es un primer avance. Pero como vemos, es un universo enorme y poco homogéneo. Más bien, bastante heterogéneo. Esto no le quita que sea una cifra importante, pero es quizá la más amplia de todas y nos habla de un universo genérico, útil para los números, desafiante para establecer análisis más profundos.

La segunda cifra: 132.368 Organizaciones Sin Fines de Lucro en Colombia a diciembre de 2024

Ahora bien, un estudio que pudo pasar un poco desapercibido en el sector es la Evaluación Sectorial de Riesgos de Financiamiento del Terrorismo para el sector de OSFL existentes en Colombia (GAFILAT / BCIE, 2024). Esta evaluación hace, por primera vez en el país, una identificación de organizaciones cuya función principal es recaudar o distribuir fondos. Por eso quedan fuera cooperativas, universidades, hospitales, sindicatos —aunque sean ESAL—, y solo entran las que tienen esa función central de movilización de recursos.

Esta evaluación, hace una depuración de la cifra de 338.055 ESAL en Colombia, en tres pasos así:

Paso 1 – Estructura legal: se identifican las personas jurídicas cuya forma legal permite recaudar o distribuir fondos con propósitos benéficos, religiosos, culturales, educativos, sociales o fraternales. Quedan: fundaciones, corporaciones, asociaciones y entidades extranjeras sin ánimo de lucro. Esto da 208.202 entidades.

Paso 2 – Propósito: se excluyen las que no cumplen los propósitos GAFI, por ejemplo, cooperativas (actividades empresariales/laborales), sindicatos, juntas de acción comunal, veedurías, propiedades horizontales, partidos políticos, cámaras de comercio, etc.

Paso 3 – Actividad principal (CIIU): se aplica el criterio más decisivo: que la entidad se dedique principalmente a recaudar o distribuir fondos. Para esto se usan los códigos:

- CIIU 9491 — Organizaciones religiosas (485 entidades)

- CIIU 9499 — Otras asociaciones no clasificadas: donaciones, causas cívicas, culturales, fraternales (131.883 entidades)

De ahí que tengamos esta distribución de acuerdo con los anteriores criterios:

Tipo de ESAL | CIIU 9491 | CIIU 9499 | Total | % del subconjunto |

CIIU 9491 — Actividades de organizaciones religiosas: fundaciones, asociaciones o corporaciones que recaudan o distribuyen fondos para causas religiosas (monasterios, retiros, servicios religiosos). | ||||

CIIU 9499 — Actividades de otras asociaciones (no clasificadas en otro código): organizaciones que promueven causas de interés público, conceden donaciones o ejercen actividades cívicas, culturales, fraternales, ambientales, de derechos humanos, de asistencia social, entre otras. Es el código más amplio y concentra el 99,6% del subconjunto GAFI. | ||||

Asociaciones, corporaciones, fundaciones e instituciones de utilidad común (gremiales, de beneficencia, profesionales, juveniles, sociales, cívicas y comunitarias) | 61 | 44.723 | 44.784 | 33,8% |

Corporaciones | 51 | 15.996 | 16.047 | 12,1% |

Fundaciones | 146 | 29.916 | 30.062 | 22,7% |

Demás organizaciones civiles, corporaciones y fundaciones | 227 | 41.205 | 41.432 | 31,3% |

ONG extranjeras con domicilio en el exterior | — | 43 | 43 | 0,03% |

TOTAL | 485 | 131.883 | 132.368 | 100% |

Contexto: Las 132.368 OSFL representan el 39,2% del total de 338.055 ESAL activas en Colombia (diciembre 2024). Son las que cumplen la definición funcional del GAFI (R.8): entidades sin fines de lucro cuya actividad principal es recaudar o distribuir fondos con propósitos benéficos, religiosos, culturales, educativos, sociales o fraternales. | ||||

Elaborado con base en: Evaluación Sectorial de Riesgos de Financiamiento del Terrorismo para el sector de OSFL existentes en Colombia. GAFILAT / BCIE, 2024.

Esta segunda cifra, las 132.368, nos aproxima a un universo de organizaciones que recauda o distribuye fondos benéficos con base en su Clasificación Industrial Internacional Uniforme (CIIU) registrada en su cámara de comercio. Es una aproximación que hace una profundización sobre cuáles de las ESAL administran fondos como actividad principal.

El valor de esta cifra también radica en la concentración que pueden ejercer las entidades de inspección, vigilancia y control sobre estas Entidades Sin Ánimo de Lucro, para evitar riesgos de financiación del terrorismo. Del mismo modo, esta cifra puede permitir acciones focalizadas de política pública sobre estos actores que recaudan o distribuyen fondos con propósitos benéficos, religiosos, culturales, educativos, sociales o fraternales.

La tercera cifra ¿y quizá la más detallada?: 18.012 ESAL con Régimen Tributario Especial (RTE) a 2025

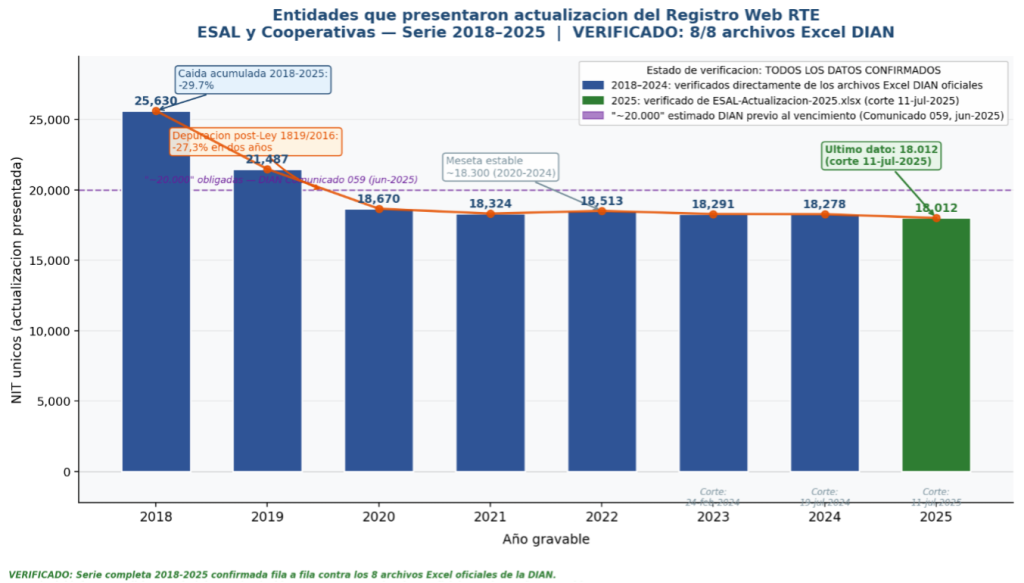

Llegamos a la cifra más pequeña pero no por esto la menos importante. Antes de empezar, una aclaración importante: la diferencia entre 338.055 registradas en Confecámaras para 2024 y las 18.012 (RTE activo para julio de 2025) no implica que el 94,7% de las ESAL sean inactivas. Implica que: (i) muchas ESAL no están en el RTE (operan en régimen ordinario); (ii) el sector solidario tiene pertenencia automática al RTE, pero algunos no actualizan este registro; (iii) una fracción de las ESAL registradas puede ser inactiva de facto sin haber cancelado su matrícula.

Dicho esto, veamos algunas consideraciones históricas:

Si vemos estos registros históricos de la DIAN compilados por Compartamos Con Colombia con el apoyo de la IA Claude, de Anthropic, encontramos que la gráfica muestra una caída muy pronunciada: de 25.630 ESAL en 2018 a 21.489 ESAL en 2019 (-16,2%) y luego a 18.672 ESAL en 2020 (-13,1%), para un total aproximado de -27% de caída en solo dos años.

Esto tiene una justificación en la Ley 1819/2016. Esta legislación, que fue una reforma tributaria estructural, representó para el caso del sector sin ánimo de lucro en particular un punto de quiebre porque cambió la lógica de fondo: antes, una ESAL quedaba en el RTE casi por defecto si cumplía unas condiciones generales; después de la ley, pertenecer al RTE pasó a ser un privilegio que hay que ganarse y renovar activamente ante la DIAN cada año.

Los requisitos se endurecieron así:

- Acreditar que el objeto social desarrolla una actividad meritoria conforme al artículo 359 del Estatuto Tributario (salud, educación, cultura, deporte, ciencia, medio ambiente, desarrollo social, etc.).

- Demostrar que los excedentes no se distribuyen bajo ninguna modalidad, sino que deben ser reinvertidos en la actividad meritoria.

- Presentar memorias económicas, información de fundadores y donantes, y estados financieros con revisor fiscal cuando aplique.

- Someterse a un proceso electrónico nuevo: el Sistema Informático SI-RTE, creado por la Resolución 0019 de 2018, que digitalizó y formalizó el trámite.

- La reglamentación operativa llegó con el Decreto 2150 de 2017, lo que significa que el primer ciclo completo bajo las nuevas reglas se reflejó en los datos de 2018 y 2019.

Estos aspectos impactaron en que organizaciones que no cumplían con estos requisitos o muchas organizaciones de base comunitaria o de la sociedad civil con menor nivel de madurez no pudieran cumplir con los requisitos y mantuvieran un estatus por fuera del régimen.

Por eso, la meseta de 2020 a 2025 refleja que, salvo contados casos particulares, el conjunto de las Entidades Sin Ánimo de Lucro que aplican el Régimen Tributario Especial lo siguen haciendo, lo que plantea no solo actividad, sino rigor administrativo.

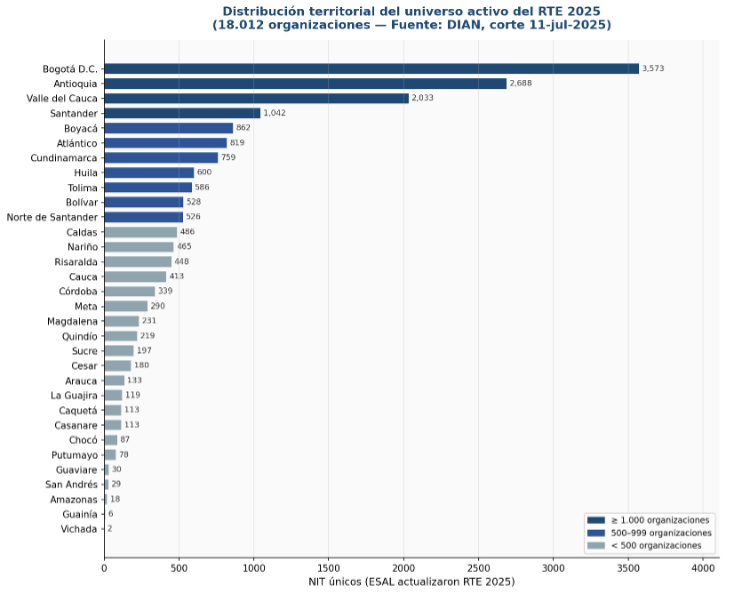

Distribución completa por departamento

Cuando revisamos las 18.012 organizaciones por departamento, encontramos que hay presencia en los 32 departamentos del país, salvo en Vaupés que es el único sin registros:

Departamento | NIT únicos | % del total |

Bogotá D.C. | 3.573 | 19,8% |

Antioquia | 2.688 | 14,9% |

Valle del Cauca | 2.033 | 11,3% |

Santander | 1.042 | 5,8% |

Boyacá | 862 | 4,8% |

Atlántico | 819 | 4,5% |

Cundinamarca | 759 | 4,2% |

Huila | 600 | 3,3% |

Tolima | 586 | 3,3% |

Bolívar | 528 | 2,9% |

Caldas | 486 | 2,7% |

Nariño | 465 | 2,6% |

Risaralda | 448 | 2,5% |

Cauca | 413 | 2,3% |

Norte de Santander | 526 | 2,9% |

Córdoba | 339 | 1,9% |

Magdalena | 231 | 1,3% |

Meta | 290 | 1,6% |

Quindío | 219 | 1,2% |

Sucre | 197 | 1,1% |

Cesar | 180 | 1,0% |

Caquetá | 113 | 0,6% |

Putumayo | 78 | 0,4% |

Chocó | 87 | 0,5% |

La Guajira | 119 | 0,7% |

Casanare | 113 | 0,6% |

Arauca | 133 | 0,7% |

San Andrés | 29 | 0,2% |

Guaviare | 30 | 0,2% |

Amazonas | 18 | 0,1% |

Guainía | 6 | 0,0% |

Vichada | 2 | 0,0% |

Vaupés | 0 | 0,0% |

TOTAL | 18.012 | 100% |

Este gráfico nos permite visualizar una concentración marcada de Entidades Sin Ánimo de Lucro que han actualizado el Régimen Tributario Especial en 2025 en cuatro lugares que superan los 1.000 registros: Bogotá, D. C., Antioquia, Valle del Cauca y Santander.

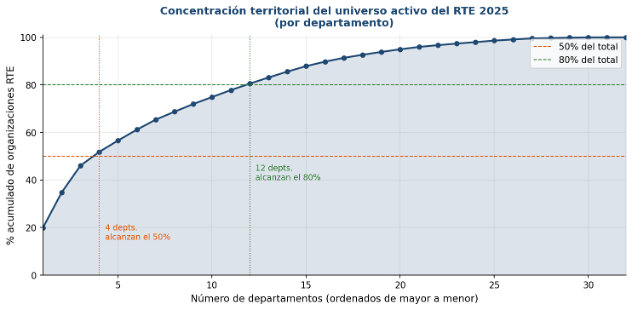

Y si lo valoráramos en términos del número de organizaciones sobre los departamentos, encontramos que de las 18.012 con Régimen Tributario Especial activo a 2025, 4 departamentos congregan el 50% de las ESAL con registros activos, mientras que 12 alcanzan el 80%. Esto refleja un importante nivel de concentración en ciudades principales, que deja a capitales intermedias y sus departamentos con registros activos menores.

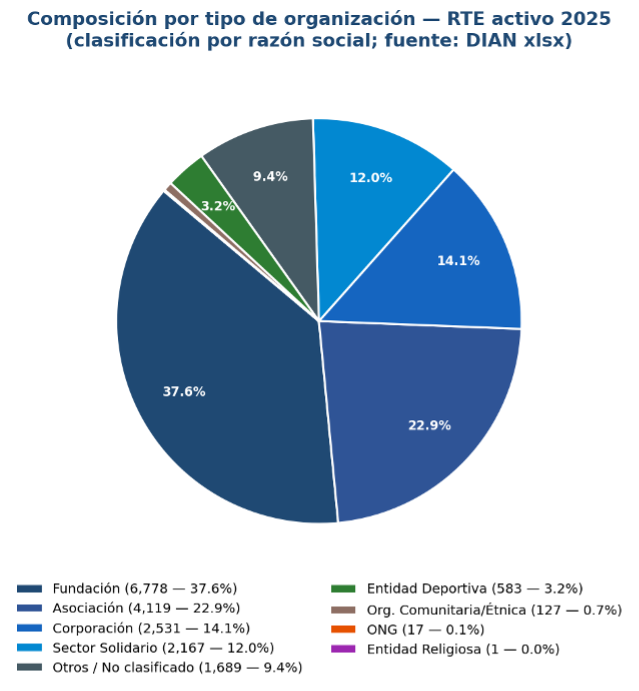

Un esfuerzo por hacer una distribución por tipo de organización

Si tomamos el Excel de actualización del Régimen Tributario Especial de la DIAN con sus registros a julio de 2025 y hacemos una clasificación por tipo, obtenida del análisis de la razón social de cada entidad en el Excel con el apoyo de la IA Claude, de Anthropic, evidenciamos que las fundaciones son el tipo más frecuente en el RTE activo (37,6%), seguidas de asociaciones (22,9%) y corporaciones (14,1%). El sector solidario representa el 12,0%.

Categoría (por razón social) | NIT únicos | % del total | Observación |

Fundación | 6.778 | 37,6% | Tipo dominante en el RTE |

Asociación | 4.119 | 22,9% | Segunda categoría |

Corporación | 2.531 | 14,1% | Tercera categoría |

Sector Solidario | 2.167 | 12,0% | Cooperativas, mutuales, fondos — pertenencia automática art. 19-4 ET |

Otros / No clasificado | 1.689 | 9,4% | Nombre no contiene palabra clave jurídica explícita |

Entidad Deportiva | 583 | 3,2% | Clubes, ligas, federaciones deportivas |

Org. Comunitaria/Étnica | 127 | 0,7% | Juntas, cabildos, consejos comunitarios |

ONG | 17 | 0,1% | Nombre contiene explícitamente “ONG” |

Entidad Religiosa | 1 | 0,0% | Solo 1 entidad con nombre religioso explícito |

TOTAL | 18.012 | 100% | — |

En este último gráfico, podemos evidenciar su distribución y notar de forma visual cómo está “repartida la torta” de Entidades Sin Ánimo de Lucro con Régimen Tributario Especial activo a 2025, entendiendo una limitación clave y es que el 9,4% no pudo ser clasificado por su Razón Social.

Esta cifra de las 18.012 y de su distribución geográfica puede ser muy útil para priorizar apuestas para acompañar a organizaciones de territorios con baja participación a que se beneficien con los incentivos del Régimen Tributario Especial. También permite identificar dónde están concentradas las organizaciones con mayor rigor administrativo y los tipos de organización en los que podrían estar reflejadas.

¿Cuál es el valor que vemos en esta taxonomía y cuáles son sus limitaciones?

Entendemos esta taxonomía como una investigación necesaria para actualizar las cifras que utilizamos en el sector social colombiano para referirnos a nuestro conjunto de organizaciones. También, como una oportunidad para el diálogo y la profundización en estas cifras, imperfectas desde el punto de vista de que no pueden reflejar la realidad de todas las organizaciones sociales de Colombia, pero aún así ilustrativas y útiles para la toma de decisiones.

Lo que nos refleja este trabajo es que aún existen limitaciones para establecer un universo más exacto, en tanto hay una fragmentación de registros entre el RUES, DIAN-RTE, Cíclope, Supersolidaria o Ministerio Interior, con datos que operan sin conexión.

Del mismo modo, aunque estos son datos públicos, encontramos que algunos de ellos no se han divulgado con suficiencia. Es el caso de la primera identificación sistemática de las OSFL bajo definición GAFI: las 132.368 OSFL bajo definición GAFI son la primera cuantificación sistemática y aunque es una metodología que podría refinarse, representa un insumo de valor para el sector.

Por último, el valor de estos datos es que puedan ser utilizados por el conjunto de actores relevantes en el sector para la toma de decisiones y la priorización de acciones a implementarse para seguir construyendo un sector social que contribuya a la construcción de desarrollo sostenible en el país.

Fuentes

DIAN — ESAL-Actualizacion-2025: archivo Excel analizado directamente. Corte: 11 de julio de 2025. 18.012 filas (NIT únicos). URL: https://www.dian.gov.co/impuestos/sociedades/Regimen-Tributario-Especial-RTE/Documents/ESAL-Actualizacion-2025.xlsx

DIAN — Página índice ESAL y Cooperativas AG 2018–2025: confirma existencia de 8 archivos Excel por año gravable. URL: https://www.dian.gov.co/impuestos/sociedades/Regimen-Tributario-Especial-RTE/Paginas/ESAL-y-Cooperativas-AG-2018-2025.aspx

GAFILAT/BCIE (2024): “Evaluación Sectorial de Riesgos de FT para el Sector de las OSFL existentes en Colombia”. Diciembre 2024.

Confecámaras/RUES: estadísticas de registro de ESAL (oct. 2024). Total: 338.055 entidades activas.

Autores

Autor principal: Johnatan Clavijo – Director de Fortalecimiento Organizacional y Evaluación de Impacto

Con el apoyo en la investigación y revisión de: Sarah Garcés, consultora de proyectos con énfasis en evaluación de impacto

Con la revisión y aprobación de: Nicolás Salcedo – Director Ejecutivo de Compartamos Con Colombia

Nota del autor principal

Los gráficos de este estudio fueron realizados con apoyo en análisis de datos y visualización por Claude, modelo de IA de Anthropic (claude-sonnet-4-6). La investigación de fuentes primarias fue realizada tanto por investigación primaria directa de los investigadores como con apoyo de las IA ChatGPT, Gemini y Claude, con verificación de datos del autor.